让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

吴肖峰官方网站 业绩惨淡的复星医药还值得看吗?

来源:Talk of Carlyler

在相当长的一段时间内,国内大健康的生态发生了深刻的变化。生物医药、器械企业的护城河也在经历逐步拆解、重构的过程。投资者对企业的护城河的理解也在不断进行认知的更新。我倾向于认为在大环境变化下,具有如下特征的企业会走得更远。

一、多元化的企业。在大健康生态内进行多元化经营。多元化能够多一些抗风险能力,东方不亮西方亮。另外就是企业的多元化经营,体量达到一定阶段后,能够带来规模效应。对仿制药规模比较大企业来讲,规模效应能够提升企业的经营效应与竞争能力。

二、国际化的企业。国际化经营的企业由于走向了国际市场,能够分散单一市场的经营风险。同时,参与国际竞争,能够促进企业提升经营能力及规范性。

三、具有爆款潜质的FIC产品。这样的产品多多益善。

从这样一个角度看,本人认为复星医药无论如何都是值得研究的一个对象之一。

8月28日发布的业绩,无论从哪个角度看,都可以用惨烈来形容。从一季报数据看,二季度就没抱啥希望。因为坑挖得太深,二季度很难填平。官方数据说得很清楚的地方就不再提及了,免得在同样的伤口处再挨上几刀。本文不再对复星医药进行全面分析了,因为之前都说过了。下文重点说下自己的一些关注点。

一、经营分析

1、中报营业利润(扣除)近10年次新高

我计算了近10年复星医药营业利润(扣除)数据(这一指标解释见以前年度文章)。有一个不同的发现,这么一份惨淡的半年报,透露了不一样的信息。营业利润(扣除)创下了近10年同期数据的次新高,达到22.33亿元,仅次于2022年H1的数据。这是一个有趣的发现。

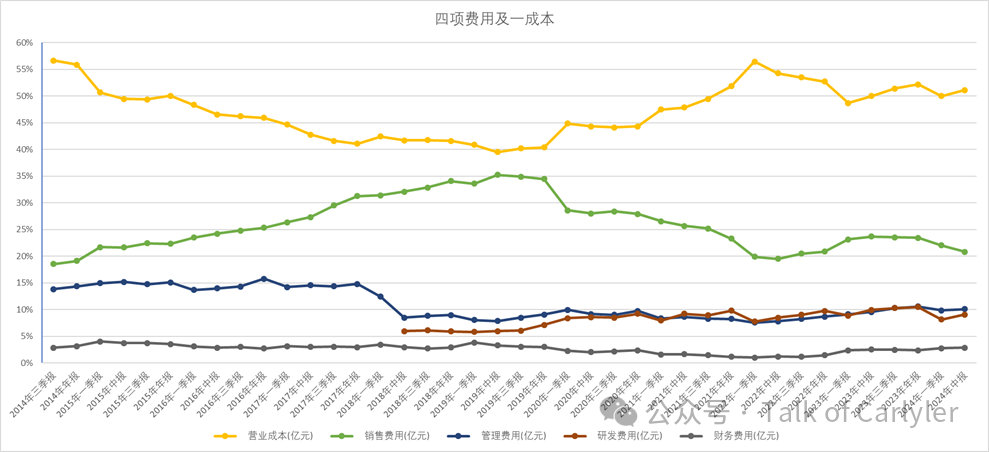

2、四项费用及一成本情况

下图展示了复星医药10年来的四项费用及一成本情况。

营业成本在2022年Q1突破55%的高度后,近年来逐步下降,但还是维持在50%这个线。复星医药一年400多亿元的销售规模,营业成本还是有压降的空间。

四费方面,销售费用控制得还可以,一直呈下降趋势,维持在20%附近。管理费用,维持在10%附近。管理费用投资者意见比较大。主要是业绩下滑得厉害,股价跌得很惨烈,两相对比,投资者民怨沸腾啊。财务费用,我觉得控制的还可以,不算太高。我大概估算了下长短债一并计算,利率大概在4.2%左右。研发费用,保持在10%左右。如果剔除器械、医疗服务的营业收入,半年研发投入占比超过16%。研发的力度还是保持了比较高的强度。

3、创新药收入占比

2022年,复星宣传稿说自己创新药收入破100亿元,占比超25%。这个宣传被市场诟病得一塌糊涂。不过今年数据值得看一看。营业收入204.63亿元,创新药收入37亿元,占比18%。制药收入146.77亿元,创新药占制药收入25.2%。创新药收入占比成色比较足了。

4、疫情产品销售影响

2024年H1收入同比减少了10亿元左右。其中制药业务减少了13.23亿元,主要是新冠产品减少了18.72亿元。器械与诊断业务减少了1.49亿元,医疗服务增加了5.2亿元。疫情产品的影响在逐步被消化,创新药及医疗服务的收入增长抵消相当部分疫情产品的影响。

二、企业护城河的建造

1、制药业务

研发投入:H1研发投入27.37亿元,研发费用18.62亿元。研发投入占营业收入比例13.41%。制药研发投入24.06亿元,费用15.72亿元。研发投入占制药业务比例16.39%,超过了公司15%的考核线。

产品研发进度方面:

自主研发及许可引 进的 4 个创新药/生物类似药共 9 项适应症于境内外获批。其中曲妥珠美国获批3项适应症,汉达远4项新增适应症境内获批、苏可欣第二项适应症境内获批。

4 个创新药/生物类似药共 9 项适应症 进入上市前审批/关键临床阶段。自主研发的 MEK1/2 选择性抑制剂复迈替尼片(项目代号:FCN-159)两项适应症(治疗成人树突状细胞和组织细胞肿瘤、治疗 2 岁及 2 岁以上儿童 1 型神经纤维瘤病(NF1)相关的 丛状神经纤维瘤(PN))的上市注册申请先后于 2024 年 5 月、6 月获国家药监局受理,且均被纳 入优先审评程序。自主研发的地舒单抗生物类似药 HLX14(重组抗 RANKL 全人单克隆抗体注射液)5 项适应症的上市许可申请(MAAs)获欧洲药品管理局(EMA)受理。

2、器械及诊断

直观复星:2024 年上半年,“达芬奇手术机器人”于中国境内及中国澳门的装机量共计 24 台;截至报告期末,于中国境内和港澳 地区,“达芬奇手术机器人”已为超 54 万名患者提供治疗、在300 多家医院落户、累计装机量超 过 380 台。直观复星的Ion 支气管导航操作控制系统(“Ion 系统”)于 2024 年3 月获国 家药监局批准。直观复星的达芬奇 SP 内窥镜单孔手术系统被纳入国家药监局创新医 疗器械特别审查程序。

复星医视特:与 Insightec 于中国成立的合资公司复星医视特就“磁波刀”脑部治疗系统在中国境内及港澳市场临床推广和商业化工作稳步进行。

三、偿债能力

近期市场比较担忧复星医药的偿债能力。偿债水平行不行,让数据说话吧。本人统计10年复星医药借款、还款数据。除了三次复星医药借款还款资金有缺口,需要自有资金偿还外,其余年份都是借款额大于还款额,见下图蓝色部分。这说明了啥,说明10多年来复星医药都能够举新债还旧债。所以对复星医药的偿债能力,我个人觉得市场担忧过头。

四、估值

谈到估值,竟然把我整不会了。我只能说这份惨淡的业绩与惨烈的股价很门当户对。实在找不到比这更合适的词语了。

但如果企业的估值简单地依据已公布的财务乘以某个系数或简单地外推,那事情就简单多了。可惜不是。所以价值投资的道理很简单,但执行起来就很难。因为企业的价值由企业未来的自由现金流折现而来。未来的现金流能否保持稳定、持久,取决于企业的护城河有多宽多深。价值投资难就难在这里。

不妨放眼看看前方,少看看股价,复星医药的前景或许没有股价反应的这么悲观。管理层业绩说明会说了,业绩会逐步好转。三季报10月份就要出来了,等等看吧。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:刘万里 SF014吴肖峰官方网站